一季度乘用车市创增速新高 新能源成"重头戏"

一季度,国内狭义乘用车累计销售509.2万辆,同比增长68.8%,创下乘联会自2005年开展零售数据统计以来的增速新高。其中,新能源市场继续高歌猛进,一季度新能源乘用车累计销量达到43.7万辆,同比大涨302.9%,占到狭义乘用车总销量的8.58%,市场渗透率显著提升。

展望4月,即将到来的上海车展将有力拉动车市消费;此外,临近五一长假,也有望形成节前购车潮;再有,随着新能源下乡活动的持续推进,A00级电动车或将引领新能源市场再上一个台阶。但全球芯片短缺等问题,也给4月汽车生产带来不确定性。

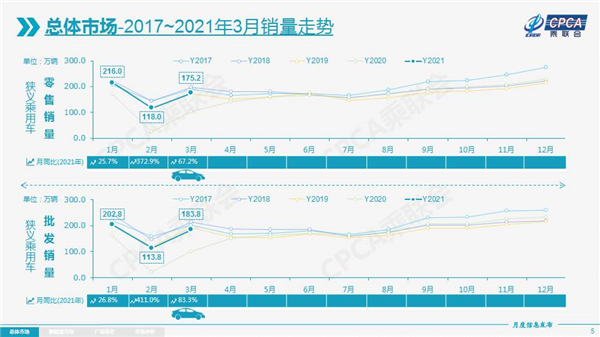

4月9日,乘用车市场信息联席会发布数据显示,3月,国内狭义乘用车共销售175.2万辆,同比增长67.2%,较2019年3月微增0.2%;一季度数据也随之出炉,1-3月,国内狭义乘用车累计销售509.2万辆,同比增长68.8%,创下乘联会自2005年开展零售数据统计以来的增速新高。

对此,乘联会秘书长崔东树表示,“一季度乘用车市场的高增速主要源于去年同期的低基数,去年同期乘用车市场累计零售下滑40.8%;其次,新能源汽车增速也带来较高贡献,其贡献度较同期提升了6个百分点。”

以车系划分来看,3月,自主品牌零售销量为65万辆,同比增长66%,但相对2019年3月下降12%;同时,自主品牌展现出“量变”向“质变”的转换,自主品牌头部企业经过苦练内功、补强短板后,在产品、营销、服务等方面均有了明显的进步,长安、长城、红旗、奇瑞、蔚来等成为范例。3月,主流合资品牌共售出85万辆,同比增长67%,相对2019年3月增长2%。此外,高档品牌需求依旧旺盛,3月,高档品牌零售销量为27万辆,相对2019年3月增长达51%。

分车型来看,一季度,轿车表现最为突出,累计售出248.8万辆,同比增长72.4%,跑赢整体市场3.6个百分点。而SUV和MPV表现则不及市场平均水平,其中,SUV一季度共售出232.0万辆,同比增长67.2%;MPV累计售出28.3万辆,同比增长53.2%。

轿车市场的强势,主要来自新能源汽车市场的助推。3月,新能源乘用车零售量达到18.5万辆,同比增长239.6%,环比增长91.5%,并占狭义乘用车总销量的10.5%;一季度,新能源乘用车累计销量达到43.7万辆,同比大涨302.9%,占到狭义乘用车总销量的8.58%,市场渗透率显著提升。

崔东树表示,“2021年新能源车销量呈现高起步、环比走势好于预期的主要原因是新品拉动,五菱宏光MINI EV、比亚迪汉、特斯拉Model 3等产品定位精准,成为销量明星。”

具体来看,新能源汽车市场呈现纯电产品“独大”的局面。一季度,纯电产品销量达36.4万辆,是插混车型销量的4.99倍。同时,纯电产品呈现由高低两端车型拉动的“哑铃型”格局;3月,A00级纯电动车批发销量为6.7万辆,占总销量约40%;A级份额跌至20%,处于近几年谷底;B级销量达5.2万辆,环比2月增长79%,占比提升至31%,表现强劲。

3月,自主品牌在新能源领域的接受度依旧领跑,其渗透率达到20.5%。高档车品牌渗透率则为15%,目前奔驰、宝马、奥迪等新能源产品正全面铺开,但接受度仍有待市场考验。相比之下,主流合资品牌仍有待提升,渗透率仅为1.3%。

从企业角度来看,3月,上汽通用五菱、特斯拉、比亚迪批发销量均在2万辆以上,分别达到41491辆、35478辆、23906辆;同时,造车新势力表现也逐步提升,蔚来、理想、威马、小鹏、合众、零跑等表现不俗;而大集团的新能源表现则出现分化,其中上汽、广汽相对较强。

崔东树分析称,“近年来,新能源市场走势与传统市场走势有较大差异性,2017年和2018年新能源车市场都呈现年度内持续、单边的快速上扬态势,2019年则为前高后低,2020年受疫情影响走出‘V型’反转走势。而2021年初新能源补贴新政的实施,并未显著影响市场销量,体现新能源乘用车正逐步从政策驱动到市场化拉动转换,逐步回归正常消费节奏。”

展望4月,共有22个工作日,与去年同期持平;同时,4月的上海车展将有力拉动车市消费;此外,临近五一长假,也有望形成节前购车潮;再有,随着新能源下乡活动的持续推进,A00级电动车或将引领新能源市场再上一个台阶。但全球芯片短缺等问题,也给4月汽车生产带来不确定性。